Макроикономически тенденции и перспективи пред валутния борд в БългарияРадослав Райков

От началото на 2004 година насам дефицитът по търговския баланс и текущата сметка бързо претърпяха съществени изменения, като наближиха стойности, които много от анализаторите приемат като рискови. Дефицитът по търговския баланс през декември 2006 г. нарасна до рекордните 1.5 милиарда лева месечно, а дефицитът по текущата сметка наближи 17 на сто от БВП – стойност, далеч надхвърляща консервативните препоръки на МВФ за граница от 5 на сто.

Същевременно чуждите инвестиции у нас продължиха да растат, в значителна част покривайки дефицита по текущата сметка и дори реализирайки нетен приток на чужда валута в страната.

При специфичните условия на валутен борд, изискващи поддръжката на определен валутен резерв, тази ситуация естествено поражда въпроса до каква степен отрицателният търговски баланс създава условия за макроикономическа дестабилизация. Рисковете идват главно от две направления – възможен ликвиден риск на БНБ при бърз отлив на валута от страната, водещ до невъзможност да се поддържа паричният съвет, и макроикономически риск при този отлив да се свие паричната маса в страната, причинявайки спад в икономическия ръст. В настоящия материал ще се съсредоточим главно върху заплахите от ликвиден риск, с оглед по-подробно изясняване на перспективите за стабилност на валутния борд у нас.

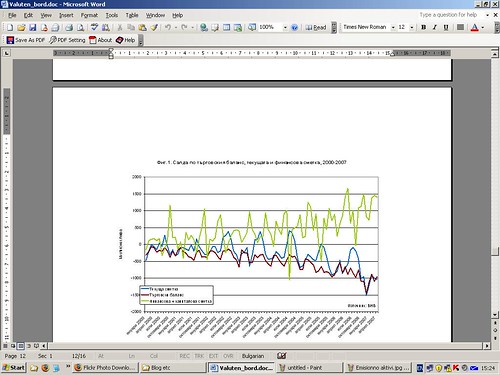

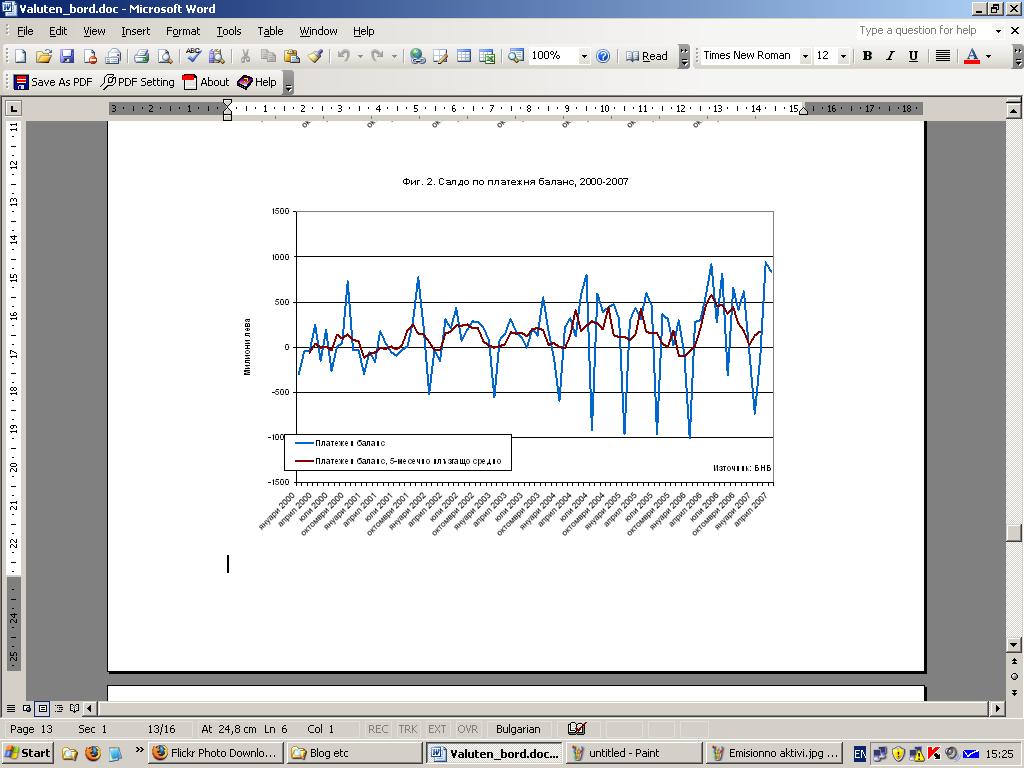

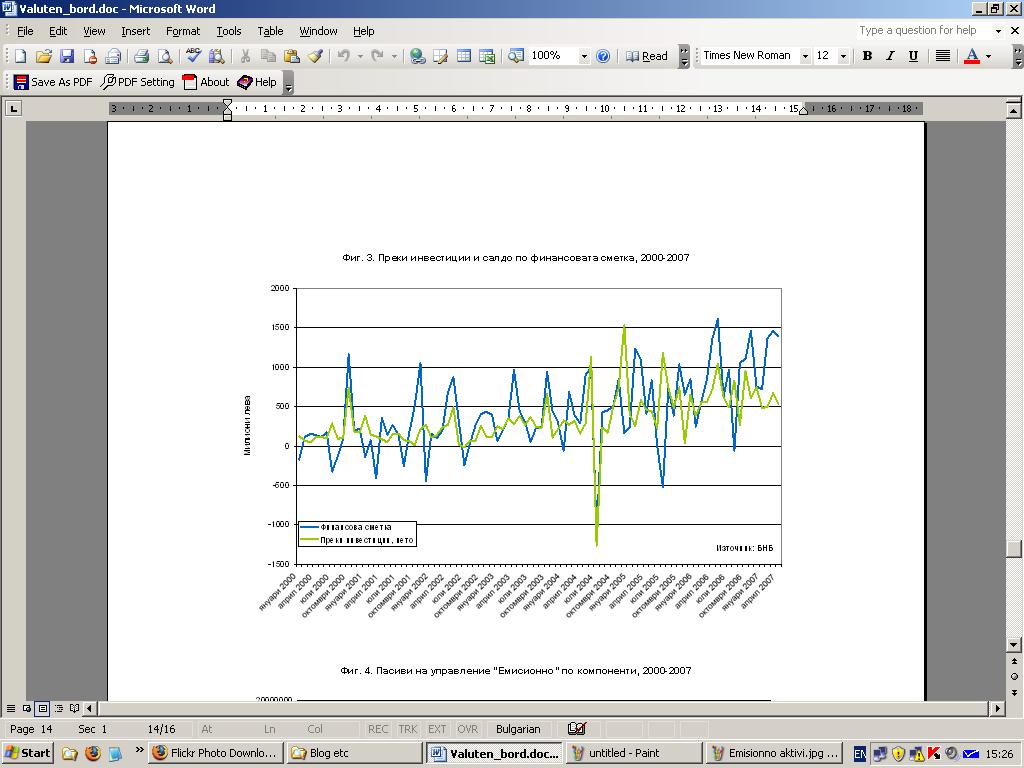

1. Еволюция на основните макроикономически показателиГрафика 1 илюстрира развитието на някои основни показатели от платежния баланс на България от 2000 година насам. Ключов показател за нетното изтичане на активи в чужда валута от БНБ е общият платежен баланс на страната, който се състои от сумата от салдата по текущата, капиталовата и финансовата сметка на платежния баланс. Текущата сметка на България от много години вече е отрицателна, а както показва фигурата, това се дължи най-вече на големите отрицателни салда по търговския баланс, т.е. на голямата разлика между износа и вноса. В последните няколко години (от 2004 година насам) обаче търговският баланс прояви допълнителна тенденция към бързо влошаване, като повлече след себе си и баланса по текущата сметка. Същевременно обаче това бе придружено и от нарастващи излишъци по финансовата сметка, които оставиха нетния платежен баланс близко до равновесното положение, макар и със значително увеличена дисперсия след 2004 година (Графика 2). Графиката още показва, че ако филтрираме високочестотните колебания в платежния баланс, през последните 3 години той дори показва тенденция на покачване в положителни стойности и нетен приток на валута към страната, съответстващ на покачване на валутните резерви на БНБ. От тази гледна точка, развитието на платежния баланс само по себе си не само че не буди основания за съмнение в стабилността на борда, а може да се разглежда дори като положително събитие в негова полза. Рискът иде от другаде и се корени в несигурността дали излишъкът по финансовата сметка ще продължи да еволюира както досега, т.е. компенсирайки голямото отрицателно салдо по търговския баланс на текущата сметка. Както показва Графика 3, в основата на излишъците по финансовата сметка са преките нетни чужди инвестиции (макар и от началото на 2007 година други типове инвестиции като портфейлните инвестиции да заемат нарастващ дял). Инвестициите на чужди фирми у нас, придобиващи мажоритарни дялове в наши предприятия или закупуващи инвестиционни стоки за строителство на заводи и производствени мощности у нас, се отразяват именно като излишъци по финансовата сметка, които водят до приток на чужда валута и компенсират отлива, причинен от отрицателния търговски баланс.

Това обаче означава също и че при хипотетичен срив в доверието на чуждите инвеститори, един спад на чуждите инвестиции вече има потенциала да оголи некомпенсиран търговски дефицит от порядъка на 18 на сто от БВП, който ще се пренесе директно в платежния баланс с последващ отлив на чужда валута от БНБ. Ако вземем за пример някоя от пиковите стойности на текущата сметка, например от декември 2006 г., и приемем, че в този месец преките инвестиции спаднат на нула, отливът на чужда валута от БНБ би могъл да достигне стойности от порядъка на 0.75 милиарда евро месечно, което води до очевидни въпроси за ликвидността. Макар и валутният резерв на БНБ според правилата на борда да обезпечава паричната маса левове с известен излишък, не всички чужди активи на борда са високоликвидни, тъй като голяма част от тях са инвестирани в ценни книжа с различен матуритет. Така, при възникване на внезапен дисбаланс между финансовата и текущата сметка, потенциално може да се създаде ситуация, при която БНБ да не е в състояние да обслужи веднага рязко възникналото търсене на евро, макар и да има необходимите средства по активите си. Това би довело до невъзможност да се поддържа системата на валутен борд, тъй като според Закона за БНБ една от функциите на борда е да обменя валута неограничено. Именно в това се състои същината на ликвидния риск, който ще разгледаме тук.

Същевременно трябва да отбележим и че БНБ активно управлява портфейла на валутните си резерви, като взема под внимание този риск и преразпределя инвестициите в ценни книжа и кеш според виждането си за обстановката. Имайки предвид това, по-долу ще разгледаме доколко е вероятен такъв сценарий за неликвидност. За да разберем обаче ефекта му върху валутния борд, преди това кратко ще се спрем върху неговото устройство.

2. Специфика и особености на валутния борд в БългарияПрез юли 1997 г. у нас изпълнението на монетарните функции на БНБ бе поето от т.нар. паричен съвет (също наричан валутен борд) – особен вид монетарен режим с парична политика, която прави невъзможно използването на централната банка като кредитор от последна инстанция и елиминира възможността за инфлационното финансиране на фискалния дефицит. За да бъдат разбрани възможните ефекти на дефицита по текущата сметка върху макроикономическата стабилност в страната, налага се накратко да се спрем върху функционирането на валутния борд.

Класическият валутен борд изисква натрупването на определен валутен резерв, с който се обезпечава местната валута в обръщение, и въвежда фиксиран обменен курс спрямо резервната валута. По този начин централната банка вече не може да следва самостоятелна парична политика, независима от тази на банката емитент на резервната валута, и местната монетарна политика на практика се свежда до движение на паричната маса в левове, повтарящо движението (нарастване или намаляване) на натрупания валутен резерв с приблизително същите темпове. Така основните черти на класическия валутен борд могат да се резюмират в 4 точки:

• Обезпечаването на местната валута с резервна чужда валута.

• Наличие на строго фиксиран курс спрямо валутата, избрана за резервна.

• Забрана със закон на централната банка да служи като кредитор от последна инстанция, която елиминира възможността местната централна банка да осребрява ценни книжа, емитирани от правителството с нова парична емисия, или да рефинансира търговските банки чрез сконтови заеми.

• Осъществяване на банковия надзор от институция, различна от централната банка, за да се избегне потенциален конфликт на интереси.

Казано на интуитивно равнище, този механизъм позволява стабилността на резервната валута постепенно да се предаде на местната, като същевременно укрепи доверието в нея.

Същевременно българският валутен борд се отличава от класическия модел по някои параметри, при това в значителна степен, така че не може да бъде приет за валутен борд в чист вид.

С оглед на кризата в платежоспособността на търговските банки, предхождаща приемането на борда, при създаването му е намерено за уместно да се проведат допълнителни мерки за укрепване на доверието в него. Затова създателите на борда предвиждат възможността с чужда валута да се обезпечат не само банкнотите в обръщение, но и част от депозитите в търговските банки. Това е осъществено чрез въвеждането на изискване за поддръжка на задължителни минимални резерви (ЗМР), които те депозират в БНБ. С оглед на вече създадената надзорна инфраструктура, решено е също БНБ да поеме и финансовия надзор над търговските банки, макар че това също е нетипично за системата на чист валутен борд.

Отново с цел повишаване на доверието, възможността БНБ да влезе в ролята на кредитор от последна инстанция е запазена, но в много строго ограничен вид, така че да не може да застраши финансовата стабилност с инфлационно рефинансиране. Освен това БНБ остава фискален агент и депозитар по финансовите операции на правителството, така че то да може да провежда своите разплащания по събиране на данъци, изплащане на заплати и др. чрез БНБ – отново нещо нетипично за системата на валутен борд. Това налага обезпечаването и на правителствения депозит в БНБ с резервна валута, поради което той също присъства като пасив в баланса на управление „Емисионно”. На практика обаче Министерство на финансите се стреми да поддържа сравнително постоянна сума по паричния влог в БНБ, с което избягва намеса в паричното предлагане, както ще видим по-долу.

С оглед на изброените особености, разликите на българския валутен борд спрямо класическия могат да се изброят в следните 5 точки:

• С резервна валута са обезпечени не само банкнотите (монетите) в обръщение, но и част от депозитите на търговските банки, както и правителственият депозит.

• Макар и в силно ограничен вид, запазена е донякъде възможността за кредитиране от последна инстанция, главно като средство за укрепване на доверието, че системен риск няма да бъде допуснат.

• В отлика от общоприетия валутен борд, БНБ осъществява финансовия надзор над търговските банки.

• Наличието на правителствен депозит в пасивите на БНБ индиректно дава възможност на МФ да влияе на паричната маса чрез провеждане на каква да е операция, променяща размера на правителствения депозит.

• Тъй като резервите на търговските банки, както и правителственият депозит включват сметки не само в български лева, но и в различни чужди валути, покритието в резервна чужда валута по построение използва повече от една резервна валута, или по-точно казано, кошница от резервни валути. Това също е отлика от стандартния борд.

Някои автори разглеждат наличието на правителствен депозит като противоречие с правилата на борда, защото в известен смисъл позволява дискреционна промяна на паричната маса. При все това, прагматично погледнато, този въпрос сякаш бе решен от практиката, която показа, че валутният борд у нас може да постигне стабилизация и при тези условия. Практическата политика на МФ за поддържането на приблизително постоянно салдо по този депозит осигури възможност валутният борд да оперира както е предвидено, без правителството да се намесва в паричната политика.

Административно бордът е поделен на управление „Емисионно” и управление „Банково”. Ключови за разбирането на работата на борда са операциите на управление „Емисионно”, което извършва всички операции, свързани с емитирането на български левове и осигуряване на неограничената им обмяна с резервна валута с населението, правителството и търговските банки. Тези операции могат да се обобщят в баланс със следните позиции: активи в чужда валута (FX) и пасиви, състоящи се от:

• Левове извън банките С

• Резерви R на търговски банки, депозирани в БНБ

• Правителствен депозит G

• Депозит B на управление „Банково” в управление „Емисионно” за изравняване на баланса, състоящ се от разликата между активите FX и сумата от пасивите C+R+G, което дава просто излишъка или преосигуряването на БНБ с чужда валута свръх необходимото.

Паричната база, състояща се от левовете в обръщение плюс високоликвидните банкови резерви, може да се изрази като M = C + R.

Балансът се измерва в лева (и двете колони) и има следния обобщен вид:

Активи Пасиви

FX C

R

G

B

При операции на обмяна на резервна валута с лева икономическите агенти купуват валута от БНБ, което понижава FX. Същевременно те предават на БНБ своите левове, което ги извежда от обръщение и намалява С или R. По този начин паричната маса С+R намалява с толкова, колкото и FX, и балансът на управление „Емисионно” се запазва. Така от баланса на управление „Емисионно” лесно могат да се определят факторите, влияещи на паричното обръщение при условията на валутен борд:

M = FX – G – B,

Това основно уравнение показва, че при равни други условия промяната на валутните резерви при коя да е операция, която се отчита в активите и пасивите едновременно (например при купуване на евро срещу лева, за да се осъществи внос от чужда държава), води до промяна на паричната маса в страната в същата посока и количество. Съществуват обаче и други операции, които понижават само активите или само пасивите. Такива операции са: събирането на комисиона при обмяна (какъвто БНБ има право да начисли в обем под 0.5 на сто) или пък оперативни разходи на БНБ. Такива едностранни операции обаче имат толкова малък дял в общия баланс на управление „Емисионно”, че на практика може се каже, че паричната база в страната повтаря почти точно движението на валутния резерв в БНБ, което се вижда от движението на сумата С+М на Графика 4. (По-подробно работата на борда е описана в: Добрев, Д. „Паричният съвет в България: устройство, особености и управление на валутния резерв”, дискусионен материал на БНБ от юни 2000 г.)

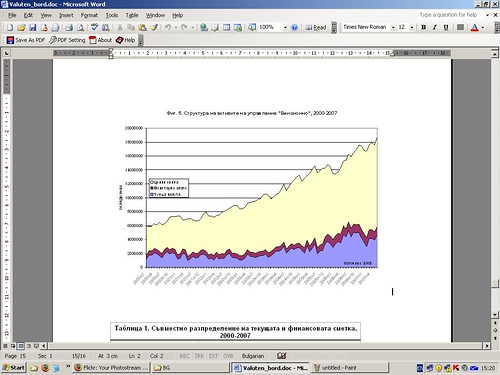

Графика 5 от своя страна показва разпределението на различните активи, които влизат във FX. Както вече упоменахме, една част от валутния резерв на управление „Емисионно” е инвестирана в ценни книжа, които имат по-висока доходност от по-ликвидната, но и по-нискодоходна кешова позиция. Друга част от активите се съхранява под формата на монетарно злато, което също може да бъде високоликвидно, ако при нужда се обмени за резервна валута. В крайна сметка, при определяне на портфейла БНБ решава класическа задача по управление на риска, като отчита очакванията си за това каква ликвидност ще й бъде необходима в бъдеще. Следва да се отбележи обаче, че тъй като инвестиционният модел на БНБ не се обявява публично, точната реакция на банката не е известна. При все това за целите на настоящия анализ е разумно да приемем, че ако БНБ наблюдава значително търсене на ликвидни средства в кратък период от време, тя неминуемо ще предприеме мерки за диверсификация на портфейла си в посока по-ликвидни активи, макар и количествените параметри на реакцията й да не са известни с точност. Тук следва да отбележим, че при ликвиден пик от сорта на описания в първа част съществува възможността дори дългосрочните ценни книжа от актива да бъдат обменени, макар и с известна загуба за сметка на излишъка чужда валута В, без това да дестабилизира борда. Поради несигурността за реакцията на БНБ обаче в този анализ ще приемем, че ликвидните позиции на БНБ се изчерпват с наличната чужда валута в кеш плюс (евентуално) активите в монетарно злато към последната известна дата, април 2007 г.; така развитият тук анализ ще съответства по-скоро на възможността за най-лош сценарий за валутния борд.

3. Два сценарияПри еволюцията на платежния баланс с отчитане на функционирането на борда, възможни са два сценария на проблеми с ликвидността: краткосрочен и дългосрочен, при всеки от които икономиката ще реагира различно. Преди да разгледаме двата сценария, следва да упоменем също, че допусканите тук изменения моделират една силно негативна, но не хаотична ситуация. С други думи, както при всеки количествен анализ, приемаме, че бъдещото поведение на системата, макар и някои от променливите да приемат крайни стойности, се поддава на някакво прогнозиране и не се базира на фундаментално нови и непрогнозируеми основи.

Ключовата разлика между краткосрочния и дългосрочния сценарий се корени в реакцията на макроикономическите променливи към приложения шок. В частност, в краткосрочен план нито търговският баланс (вносът и износът), нито БВП „имат време” да реагират на приложения шок спрямо чуждите инвестиции, така че месечните им стойности към момента на шока могат да се моделират поотделно, преди шокът да се е разпространил през системата.

В ярък контраст е поведението на системата в дългосрочен план, където за всяко свиване на валутните активи уравнението за паричната маса задава точен темп на свиване и на левовата маса, което засяга и ръста на БВП. При положение че паричният шок има време да засегне БВП (изоставането на реакцията на БВП спрямо паричната маса се приема около 3 месеца), картината се променя коренно, защото свиването на БВП води до свиване и на потреблението за вносни стоки, което автоматично коригира търговския баланс и намалява ликвидния натиск върху валутния борд. Следователно, ако валутният борд е достатъчно ликвиден, за да посрещне един краткосрочен шок, последващото значително монетарно свиване автоматично облекчава ликвидния натиск върху БНБ и намалява ликвидния риск по-нататък. Ако след първичния шок салдото по платежния баланс продължава да е отрицателно, механиката на борда причинява ново свиване на паричната маса и нов спад в БВП и вноса, с последваща нова корекция на платежния баланс до постигане на равновесието му. Редица чужди автори (например Ханке и Шулер, 1994) посочват, че системата на валутен борд има свойството да балансира текущата сметка, стига търговският дисбаланс да се е проявил като неравновесие и в платежния баланс.

Следователно, при условията на валутен борд, всеки дългосрочен сценарий за бавно нетно изтичане на значими количества валута от резерва (т.е. за продължително неравновесие в платежния баланс) е несъстоятелен.

Поради това дългосрочният сценарий за спад в инвестициите (или некомпенсирана разлика между текущата и финансовата сметка) може да представлява заплаха за борда само доколкото в процеса на изравняване на платежния баланс салдото му няма веднага да достигне до нула, а ще натрупа някаква инерция, докато БВП и текущата сметка достигнат равновесие. Но на практика това ни доближава достатъчно до краткосрочния сценарий, който ще разгледаме тук и към който ще се придържаме. В частност, самата механика на валутния борд позволява да отхвърлим прогнозите на някои анализатори за нешоково, но бавно и продължително изтичане на активи от БНБ в продължение на дълги периоди от време, което да застраши борда.

А. Краткосрочен сценарийЩе разгледаме примерен краткосрочен сценарий, който разиграва рязък спад на нетните чужди инвестиции и цялата финансова сметка до нула за период от 3 месеца при запазване на текущите стойности на търговския баланс и текущата сметка. Такъв вариант е доста краен, тъй като изисква спад от порядъка на 500 млн. – 1 млрд. лева в месечните инвестиции, но е в съответствие с приетата логика на „най-лош сценарий”, която следваме.

Както уточнихме по-горе, приемаме, че за такъв кратък период БВП не може да реагира значимо и да потуши дефицита в платежния баланс. Приемаме също, че месечната стойност на текущата сметка се е задържала на -1.5 милиарда лева – най-ниската, наблюдавана досега; приемаме също, че това салдо се пренася директно в платежния баланс (т.е. финансовата сметка е паднала до нула), макар че на практика най-ниската наблюдавана досега месечна стойност на платежния баланс е -1 млрд. лв.; така нашият „най-лош” сценарий е с близо 1/3 по-лош от най-песимистичната месечна стойност на платежния баланс, наблюдавана някога у нас, при това удължена в продължение на 3 месеца. По този начин ние изкуствено залагаме тримесечен дефицит в платежния баланс от -4.5 милиарда лева, което съответства на 33 на сто от тримесечния БВП за 2006:Q4 или 39 на сто от БВП за 2007:Q1.

Правим това, за да подчертаем, че краткосрочният сценарий, който разиграваме, е толкова лош, че е крайно невероятен и ако валутният борд го издържи, той вероятно ще издържи и всеки друг краткосрочен сценарий, който може да се развие на практика.

Оттук в изложението първо ще преценим грубо каква е вероятността за такъв сценарий, а после ще се спрем на ефекта му върху валутния борд. Да се илюстрира вероятността за такава криза, е възможно, като се използва съвместното разпределение на търговския баланс и чуждите инвестиции.

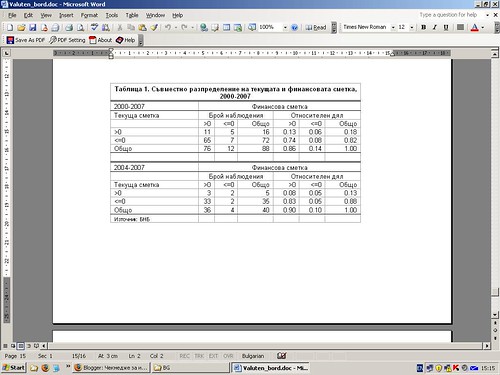

Таблица 1 дава съвместното разпределение на текущата и финансовата сметка за два периода: 2000-2007 и 2004-2007 година, когато текущата сметка стремително нарасна. Поради малкия размер на извадката сме групирали стойностите на финансовата и на текущата сметка само в две категории: по-големи и по-малки от нула, като искаме да си съставим представа за вероятността и двете да паднат под нула едновременно.

Както се вижда от таблицата, за периода от 2000 година насам в тази категория попадат само 7 от 88 наблюдения, а от 2004 година насам – 2 от 40, което отговаря на месечни вероятности съответно от 0.08 и 0.05. Макар и неточно (поради силно ограничения брой наблюдения в извадката), това позволява да си съставим ориентировъчно впечатление за магнитуда на риска. Ако приемем, че в краткосрочен план тези съвместни разпределения са независими, тримесечната вероятност за съвместно отрицателно салдо може да се изчисли като произведението от три месечни вероятности, с уговорката, че това е приблизително. Тримесечните вероятности са посочени в Таблица 1.

От таблицата се вижда, че получените така вероятности за периодите 2000-2007 и 2004-2007 година са съответно 0.0005 и 0.0012. Дори да приемем, че допускането за независимост е въвело грешка в изчислението от порядъка на 10 пъти, пак ще получим пренебрежимо малката тримесечна вероятност от 1 на сто, което говори, че дори при най-груби сметки става въпрос за събитие, което е твърде малко вероятно

Като отчетем и че в горния сценарий ние ще разиграваме тримесечно салдо по платежния баланс не просто в категорията „по-малко от нула”, а при една крайна стойност от -4.5 милиарда лева за тримесечие, се вижда, че такова събитие е още по-малко вероятно.

И така, на какво дължим този резултат?

Както отбелязахме по-горе, макар и търговският баланс и инвестициите да варират твърде значимо, вариацията им не е независима. В частност, когато търговският баланс се понижи, финансовата сметка проявява тенденция към покачване, защото вносът на някои инвестиционни стоки се отбелязва едновременно като внос и като чужда инвестиция. Тъй като българската икономика активно нараства и привлича чужди инвестиции в голям за страната ни обем, корелацията между двете салда е значима. От чисто емпирична гледна точка тогава възниква въпросът: как и в каква степен тези величини са свързани количествено и можем ли да очакваме, че при спад в чуждите инвестиции ще спадне и нетният внос? В частност, можем ли да очакваме, че при такъв сценарий салдото на платежния баланс ще се запази близко до неутралното?

Емпиричното разпределение, което разгледахме, дава основание да се предположи, че ковариацията на търговския баланс и финансовата сметка е съществена и трябва да се разгледа подробно. В частност, ще разгледаме с колко се покачва финансовата сметка за единица увеличение на дефицита по търговския баланс. Тъй като описаният по-горе механизъм на отразяване на инвестициите предполага отразяването на някои стоки и по двете сметки (със знак минус по текущата и със знак плюс по финансовата), отговорът на този въпрос предполага преценката на една по-скоро счетоводна, отколкото теоретична зависимост и от интерес е точният количествен параметър, който я определя.

С други думи, ако, за да обясним вариациите на вноса, износа и финансовата сметка, е необходим подходящо калибриран теоретичен модел, то за да си отговорим емпирично на въпроса „Какъв дял от нетния внос се появява и в търговския баланс, и по финансовата сметка?”, такъв модел не е необходим и преценката може да се извърши атеоретично с един обикновен регресионен анализ.

Ще разгледаме регресия на салдото по финансовата сметка, отразяващо преките чужди, портфейлните и други инвестиции на чужденци у нас, върху салдото по търговския баланс, формирано от разликата между вноса и износа. Понеже се интересуваме от счетоводна зависимост, запазваме данните в номинално изражение.

Тъй като боравим с времеви процеси, следва да се извърши проверка до каква степен матрицата на кодисперсиите на смущенията Е[εε’] се отличава от тази на единичния оператор чрез проява на автокорелация или нееднаква дисперсия (хетероскедастика).

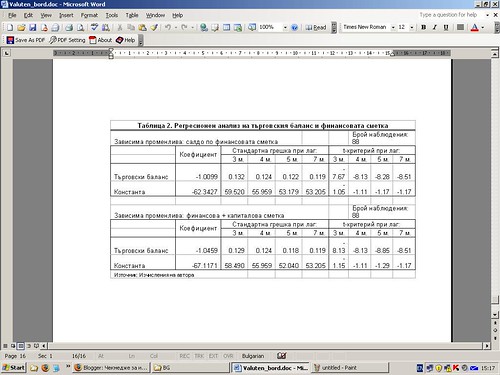

Критерият за хетероскедастика на Бреуш-Пейгън отхвърля хипотезата за еднаква дисперсия на смущенията при χ2 = 4.23 и значимост 4%, а критерият за автокорелация на Бреуш-Годфри потвърждава значимо наличие на автокорелация при лагове (изоставания) от трети ред при 10% p-value и незначимо от четвърти и пети ред. При тези условия методът за най-малки квадрати е средностатистически и асимптотно точен (unbiased and consistent), но с невярна дисперсия на стандартните грешки, затова е неприложим за проверка на хипотези. Вместо него използваме регресия на Нюи-Уест с устойчиво изчисление на стандартната грешка (Newey-West HAC estimator). За да се уверим, че и двете анализирани серии не съдържат стохастичен тренд, който би обезсмислил резултата (т.нар. spurious regressions на Granger-Newbold), налага се още една проверка за наличие на стохастичен тренд, за която прилагаме подобрения критерий на Дики-Фулър. Критерият отхвърля хипотезата за стохастичен тренд при финансовата сметка със стойност Z= -8.46 (<1% p-value) и при търговския баланс със стойност Z= -5.86 (<1% p-value). При това положение регресията на Нюи-Уест е правилният изчислителен метод и резултатите от него са дадени в Таблица 2. За сравнение са дадени и резултати, използващи сумата от салдото по финансовата и капиталовата сметка като зависима променлива. От резултата се вижда, че наблюдаваната в графиките връзка между търговския баланс и салдото по текущата сметка не е само повърхностна. Коефициентът пред търговския баланс е - 1.0099, което показва, че за всеки лев увеличение на търговския дефицит финансовата сметка нараства с 1.0099 лева, като обяснената вариация R2 е 35%. На практика константата в регресията не е статистически значима, а регресионният коефициент е изключително близък до единицата. За да потвърдим това, извършената проверка на хипотеза показва, че стойността -1.0099 е статистически неотличима от -1. В частност, стандартният F-критерий не може да отхвърли хипотезата за равенство при вероятност (p-value) 0.94. Алтернативната регресия за сумата от финансовата и капиталовата сметка дава аналогични резултати с коефициент -1.046, който също е статистически неотличим от -1, този път с вероятност 0.72 и отново незначима константа. Полученият резултат е интересен по няколко причини. Първо, той дава количествено измерение на емпиричната ковариация между търговския баланс и финансовата сметка, което много точно съвпада с интуицията на анализаторите, твърдящи, че салдата по търговския баланс и финансовата сметка се обуславят взаимно. Второ, стойността на получения коефициент показва, че търговският баланс изявява тенденция към средностатистически баланс с финансовата сметка, при това с изненадващо голяма точност. Ако коефициентът значимо се различаваше от единицата, това би означавало дългосрочна тенденция към неравновесие на платежния баланс. При тази си стойност обаче той потвърждава числения аспект на интуицията за едновременно отчитане на инвестициите като внос. И накрая, макар и получените стойности да са чисто емпирични, те дават представа защо в предишното разглеждане получихме толкова ниски вероятности за криза. Това се дължи на голямата ковариация на двете величини, които варират заедно и в точно противоположни посоки. Горните разглеждания дават основание да се предположи, че при получения коефициент от -1 е принципно възможно наблюдаваният дефицит по търговския баланс да отразява в голяма степен ефекта на чуждите инвестиции. Ако подобна хипотеза е вярна, това би означавало, че вносът на стоки, движен от местното търсене (а не от чужденци, които инвестират у нас), е възможно да е балансиран или близко до балансиран, а това, което наблюдаваме по текущата и финансова сметка, да не е нищо повече от счетоводен ефект без последствия за икономиката. Тъй като подобен въпрос не може да бъде решен без много по-детайлно разглеждане на структурата на вноса и износа, което надхвърля обхвата на това изследване, тук ще се задоволим с наблюдението, че каквито и да са причините за това явление, то внася успокоение с факта, че салдата по търговския баланс и финансовата сметка проявяват много висока степен на корелация, като намаляват силно вероятността от възникване на трайни отклонения в платежния баланс. Сега нека да се спрем върху ефекта на една краткосрочна тримесечна криза върху ликвидността на валутния борд. Както вече установихме, вероятността за такава криза е минимална, но все пак е илюстративно да се разгледат възможните й ефекти върху ликвидността. Наличните ликвидни активи на БНБ са изобразени в Графика 4. Към април 2007 г., последната дата, за която има данни, наличната кешова валута на БНБ наброява 4.620 милиарда лева, или 2.36 милиарда евро. Дори дефицитът в платежния баланс да се задържи на -1.5 млрд. лв. в продължение на 3 месеца (което, както видяхме, е твърде малко вероятно), проста сметка показва, че кешовата позиция на БНБ е достатъчна, за да финансира този дефицит в продължение на 3.08 месеца, без дори да прибегне до каквото и да е преструктуриране на портфейла ценни книжа или използване на монетарно злато. На практика може да се очаква ценните книжа с матуритет 3 месеца да матурират, което ще освободи допълнително количество валута. Остава и неизползваният дотук резерв монетарно злато от около 1.2 милиарда лева, част от който при нужда може да се обмени в резервна валута, така че при използването му финансирането на дефицита може да се удължи до 4 месеца без преструктуриране на портфейла ценни книжа. За 4 месеца обаче БНБ вече има достатъчно време да преструктурира и останалата част от инвестициите си в по-високоликвидна форма, дори и да реализира някакви загуби за сметка на излишъка В при обмяната. Тъй като обаче няма публична информация за структурата на матуритета на резерва, трудно е да се направи количествена преценка за обема операции, които би трябвало да проведе БНБ при такава ситуация. При все това наличната информация позволява да се направят някои качествени изводи. Това се дължи преди всичко на факта, че ценните книжа от валутния резерв са с високо качество и следователно могат да бъдат обменени за по-ликвидни активи в някакъв умерен срок. Законът за БНБ налага определени ограничения върху качеството на ценните книжа в чужда валута, с които се обезпечава левовото предлагане. В частност, изисква се ценните книжа да са оценени с най-високия рейтинг от две международно признати кредитни агенции (например, от ранга на „Муудис”), което прави евентуалната им замяна при нужда възможно най-безпроблемна, макар и да изисква някакво физическо време. При очертаната рамка от 3-4 месеца обаче може да се очаква, че това време ще е напълно достатъчно БНБ да преструктурира огромната част от резерва си във форма, която осигурява необходимата ликвидност, дори и да понесе някои краткосрочни загуби от нереализирани лихви. Както вече посочихме, тези загуби могат да бъдат поети от съществуващия „буфер” чужда валута от депозита на управление „Банково” в „Емисионно”, който за 2006 година е еквивалентен средно на 1.8 милиарда лева, или 10.25 на сто от валутния резерв. Така че за период по-дълъг от 4 месеца можем с голяма доза вероятност да твърдим, че ликвидните ограничения отпадат почти изцяло. Следователно, независимо че разиграният тук сценарий е дотолкова лош, че е на практика напълно невероятен, той при все това не е достатъчен, за да „събори” валутния борд. От тези прости изчисления става ясно, че оцеляването на валутния борд у нас в краткосрочен план е гарантирано практически при всеки сценарий, който може да възникне в действителност. Съвсем отделен въпрос е рискът от възможната макроикономическа дестабилизация, която би съпътствала такова свиване на валутния резерв и монетарната база.

Б. Дългосрочен сценарийКакто вече очертахме, при режим на валутен борд паричната база С+R в страната следва почти точно движението на валутния резерв. Това означава, че при евентуална криза с платежния баланс, при която бордът запазва съществуването си, левовата маса ще претърпи безпрецедентно свиване, пораждащо тежък монетарен шок. И докато в краткосрочен план можехме да приемем БВП за фиксиран, то в дългосрочен план паричната политика дава своя ефект, който несъмнено ще доведе до рязък спад в БВП и свиване на цялата икономическа дейност. Няколко фактора затрудняват моделирането на тази ситуация. Преди всичко, съществуващите флуктуационни модели (например RBC с всички негови варианти) използват логаритмично-линейни методи, които са валидни само в определена околност на стабилното състояние на модела. При един тежък паричен шок от вида на разигравания тук, излизането от стабилно състояние и неговата околност е гарантирано, но няма гаранция, че системата ще се върне към същото равновесие, от което е започнала. Следователно е възможно наблюдаването на ефекти, напълно непредвидени от модела, което прави моделирането на БВП невъзможно. Второ, дори при наличието на валиден модел, който да калибрираме например с помощта на векторни авторегресии, наличните данни за БВП от основаването на борда дават само около 30 наблюдения, които се оказват крайно недостатъчни за добра преценка на коефициентите дори и без претенции за особена точност. При все това, въз основа на наличната информация, може да се направи една неколичествена преценка, с която ще се ограничим: • Такъв сценарий, със или без спад в БВП, и без това е крайно малко вероятен поради зависимостта между търговския баланс и финансовата сметка, разгледана в първа част. • Дори значителен спад в БВП сам по себе си не представлява риск за работата на валутния борд, стига БНБ да има необходимото начално време да преструктурира валутния си резерв. В краткосрочния сценарий по-горе установихме, че ликвидността на БНБ е достатъчна, за да си осигури това време. Следователно, твърде малка е вероятността БНБ да има необходимата краткосрочна ликвидност, но да не може да си осигури дългосрочна ликвидност.

• При тези обстоятелства дългосрочните рискове за икономиката се очертават по-скоро при доходите и производството, отколкото при стабилността на борда, ако не отчитаме възможен политически натиск за премахването му.

ЗаключениеВ настоящия анализ разиграхме примерен краткосрочен сценарий за нестабилност на валутния борд и кратко скицирахме възможните му ефекти в дългосрочен план. Данните, събрани до момента, показват, че преди всичко подобна криза е изключително малко вероятна. Независимо от нарасналия дефицит по текущата сметка, чуждите инвестиции по финансовата сметка проявяват силна тенденция да го компенсират в отношение почти точно 1:1, като създават условия за балансиране на платежния баланс. Същевременно изследването показва, че дори и при най-лош сценарий ликвидността на валутния борд е напълно достатъчна, за да финансира дефицит по платежния баланс в рамките 33-39 на сто от БВП в продължение на 3 месеца, което е достатъчно да се осигури прехвърляне и на неликвидната част от валутния резерв в ликвиден вид. При тази ситуация считаме, че стабилността на валутния борд не е застрашена значимо и главният риск за икономиката идва по-скоро от ефектите, които такава малко вероятна криза би имала върху реалната икономика.

Таблици и графикиФиг.1 Салда по търговския баланс, текущата и финансовата сметка Фиг.2 Салдо по платежния баланс

Фиг.2 Салдо по платежния баланс Фиг.3 Преки инвестиции и салдо по финансовата сметка

Фиг.3 Преки инвестиции и салдо по финансовата сметка Фиг.4 Пасиви на управление Емисионно

Фиг.4 Пасиви на управление Емисионно Фиг.5 Активи на управление Емисионно

Фиг.5 Активи на управление Емисионно Табл.1 Съвместно разпределение на текущата и финансовата сметка

Табл.1 Съвместно разпределение на текущата и финансовата сметка Табл.2 Регресионен анализ на търговския баланс и финансовата сметка

Табл.2 Регресионен анализ на търговския баланс и финансовата сметка Източник: Econ.bg

Източник: Econ.bg