Кратка теория на парите за филолози

Пролог и предварителни сведения1. Като малък не обичах да чета приказки, защото всички приказки ми изглеждаха

еднакви. Обичах да чета исторически книги - в тях хората живееха под истинските си имена, имаше много дати и разни факти. След години попаднах на

Морфологията на Владимир Проп и разбрах, че филолозите знаят, че

приказките са еднакви, но го споделят само с възрастните, които вече не четат приказки. По онова време отношението ми към филологията се изчерпваше с въпроса, който Лев Ландау веднъж задал на една дама, с която искал да се приобщи

невербално, а тя му казала, че се занимава с

филология. С това, казал той, всички се занимаваме – какво всъщност можете да правите? Покрай заниманията си с геометрия попаднах на филологическите текстове на Анатолий Фоменко – той е

геометър, който в свободното си време рисува

странни картини – от тях излиза, че анализът на историческите текстове прави голяма част от историята да прилича на приказка с очакван край и попроменени имена на героите. Това радикално промени статута на филологията в моите очи – оказа се, че

филологията може да променя хронологията. Това се получава, защото геометрите работят с

инварианти – те не се интересуват от това

как изглеждат нещата, а

как нещата стоят в действителност. Сега знам, че

филологията непрекъснато се демократизира и хората все повече пишат така, както чуват да се говори. Това е ключът за разбирането на парите. Защото

парите също непрекъснато се демократизират и хората все повече правят пари така, както обществото иска от тях.

Парите, както и книгите, се правят по един и същи начин – с писане. Затова този текст е кратко изложение на теорията на парите за филолози.

2. Откъде идват парите? Много хора мислят, че парите са

нещо, което стои

някъде, и оттам отива

някъде другаде. По едно време считали, че парите са злато и затова открили Америка, понеже мислели, че е

Индия, а индийците и досега имат много злато, защото обичат да ходят със златни украшения. Обаче на китайските карти – защото китайците всъщност открили Америка в 1421 г., след като решили математическата задача за слепване на картите на двете полукълба – не пишело какво са открили, защото в Китай имало ред и не можело всеки да кръщава нещата. Така местните американци се оказали индианци и скоро били освободени от всичкото си злато, сребро и подобни, защото за тях те не били пари – местните предпочитали стъклени топчета, гребени и такива. Когато хората мислели, че

парите са злато, основна задача на науката била да произведе злато от по-прости и широко разпространени неща. Така възникнала

алхимията. Великият

Нютон, например, се занимавал основно с

алхимия и

астрология – това били

важните науки тогава, а измислил диференциалното и интегрално смятане, което сега наричат

Анализ, когато физикът

Робърт Хук го помолил да обясни

защо гравитацията е пропорционална на обратния квадрат на разстоянията. Нютон много се ядосал на Хук, затова не му казал какво е измислил, а като станал началник след време, изгорил всички приспособления, с които Хук 40 години демонстрирал своите и чужди физични открития пред Кралското дружество. После Нютон казвал, че само глупаците питат

защо, докато науката се занимава с

как нещата са такива, каквито са.

Оттогава науката е такава. Нютон освен това казвал, че бил постигнал, каквото постигнал, защото стъпвал на раменете на гиганти. Хората вярвали на тази история, защото нямали портрети на Хук да видят, че той бил нисък и гърбав от многото опити и демонстрации. Нютон просто се шегувал, подобно на

Ювенал, който казвал нещо за духа и тялото, но то било точно наопаки на онова, което хората си мислели, защото вече не можели да четат латински.

Затова филологията е важна. Когато

Карл Велики се канел да стане велик, открил, че местните не знаят латински и си внесъл монаси от Англия, които поради изолацията на

Острова знаели езика, какъвто бил едно време, когато хората още го практикували. Така изолацията за някои неща е полезна, а за други вредна. Нютон много си кореспондирал с

Лайбниц – главно да го дразни и да го проверява какво е открил – обаче никога не му пишел пряко, защото Лайбниц минавал за

германски агент. Нютон пишел на главния секретар на

Кралското дружество, който препращал писмата от свое име. Веднъж Нютон пратил на Лайбниц анаграма – разбира се, на латински – с която му съобщавал, че е полезно да се решават диференциални уравнения.

Оттогава хората, които се занимават с наука, пишат и решават диференциални уравнения. Понякога това няма много смисъл, обаче си остава полезно. Когато започнете да разбирате как

нещо, което няма много смисъл, иначе е полезно, започвате да разбирате от икономика. Затова после на главния секретар му отрязали главата в Тауър – по обичайната процедура, а

Нютон станал главен секретар и изгорил портретите на

Хук, когото не харесвал, защото бил нисък и бил открил

закона за гравитацията, обаче не знаел

защо.

Нютон знаел от

Ферма, който иначе бил адвокат, че нещата се познават чрез

допиране на плоски неща до тях, защото плоските неща са просто устроени и като се напаснат с нещата, които искате да разберете, всичко ви става ясно. Освен това Нютон бил чел съчинението на

Кеплер за геометрията на винените бъчви и така открил законите за движение на небесните тела. Кеплер не пиел, той бил монах, обаче веднъж отишъл на гости на

Тихо Брахе, който бил астроном на един

друг Остров, и там имало много бъчви, защото падало голямо пиене.

Така се събират данни. Когато Нютон видял, че не може да получи злато по алхимичен път, станал началник на

Монетния Двор, понеже на този началник се полагала част от златния прах, който оставал от сеченето на пари.

Тогава златото било пари, парите изглеждали като злато и хората били меркантилисти. Обаче Нютон не разбирал от пари и по едно време си вложил парите в

Компанията на Южните морета, която била организирана от министъра на финансите на

Краля и някои негови приятели, и така ги загубил всичките. После на Краля му направили

bail-out, т.е. реституирали му парите, а Нютон казал, че

можел да изчисли движението на небесните тела, но не и лудостта на тълпите. На това сега му казват

когнитивен дисонанс и други неща, от които психолозите разбират, а обикновените хора ги правят.

Така излиза, че хората постоянно не разбират какво точно правят. Което може и да е вярно, обаче няма смисъл.

Затова икономистите по принцип приемат, че хората знаят какво точно правят, защото иначе икономическият анализ няма да има смисъл и икономистите ще трябва да станат психолози.

3. Канцлерът на Трезора и неговите влиятелни приятели всъщност организирали Компанията на Южните Морета, за да спасят

платежния баланс на страната. Тогава хората били

меркантилисти и много се наскърбявали, когато парите отивали

някъде другаде. По онова време

слънчевият Луи бил още малък и чичо му,

Орлеанският херцог, заедно с един

шотландец,

Джон Лоу, организирали такава далавера, че всички пари от Англия и Европа се събрали във Франция.

Далавера - на български –

е онова, което икономистите наричат арбитраж. Арбитражът бил организиран около

Компанията за Мисисипи, чието предназначение било да извлича златото от едноименната река. Не че в Мисисипи някога имало злато, но Джон Лоу бил шотландец и знаел, че французите не разбират от география. Той произхождал от семейство на златари, които по съвместителство станали и банкери, и бил разбрал същността на парите.

Същността на парите е да правят хората щастливи. Хората са нещастни, защото нямат пари, а нямат пари, защото им липсва въображение. Поради това те си мислят за парите като за

нещо – злато, сребро и подобни. Парите, обаче – според

Law - са

абстракцията на идеята за всеобщо щастие, а техниките за материализиране на тази абстракция – т.е. за произвеждане на пари - предписват

как това се постига. Затова

този шотландец е по-велик от другия по-известен шотландец –

Адам Смит, който всъщност бил митничар - защото Смит

възприемал всеобщото щастие като процес, в който парите по същество не участват. Той закачил на този процес етикета

"невидимата ръка", което се обяснява с професионалната му деформация като митничар – митниците открай време различават видимия от невидимия внос или износ - и оттогава икономистите и финансистите много-много не си говорят, макар да се занимават с

едно и също. Иначе финансистите ходят по-добре облечени. Така ходели хората по времето на Джон Лоу, когато Брюксел бил зарит с поръчки за дантели за две години напред, а производителите на ливреи, карети и други такъми имали и по-голям

backlog. Напълно съзнателно

Law открил основните понятия и инструменти на съвременната парична политика, така изградил своята

система, а в процеса на поддържане на

паритета на създаваните от него пари – вече

спонтанно – открил и другите инструменти за постигане на всеобщо щастие – масови арести, принудителен каторжен труд и подобни. Френският експеримент от второто десетилетие на XVIII век имал дълготрайни последици. Спонтанно възникналата на

rue Quincampois борса за ценни книжа направила доста хора от третото съсловие наистина богати, разорила мнозина аристократи и показала действителната сила на парите като инструмент за цивилизационни и съсловни преобразования. Така се получило, понеже висшите съсловия

ги мързяло да ходят на борсата и пращали там прислугата, която

арбитрирала разликата между цената от предния ден и актуалната борсова цена, която обикновено била по-висока, и така низшите съсловия станали богати. Това в крайна сметка не се харесало на политическата власт, която тогава била абсолютна монархия, и

демократизирането на парите било прекратено. Споменът за катастрофата на висшите съсловия - сред които мнозина загубили именията си, които били заложили, за да получат

leverage – останал завинаги свързан с името на Лоу, който добил репутацията на

измамник. Този спомен висял като призрак над

Конвента и

Директорията, когато трябвало да решават начините за финансиране на Революцията, и взетите тогава решения превърнали Париж в най-значителния

капиталов пазар на XIX век. По неведомите пътища на съдбата това довело до откриването – от

Жюл Реньо (Jules Regnault) в 1863 г. – на закона

за анти-гравитацията на цените на фондовите пазари (това, че дисперсията на цените е пропорционална на втори корен от времето), а малко по-късно – в 1900 г., от

Луи Башлие (Louis Bachelier) – на уравнението на

Брауновото движение, непрекъснатите случайни процеси и, по същество, на математическите финанси. Такива били последствията от

откриването на същността на парите, обаче хората били неблагодарни и затова Лоу умрял в бедност, разочарован от неразбирането на неговата система. Точно двеста години след неговата смърт започнала

Голямата Депресия, а с нея и истинското разбиране на тази система.

По случайност, пак по същото време, били формулирани и

законите на квантовата механика.

4. Ако в този момент продължавате да се чудите

откъде всъщност идват парите, не сте сами – икономистите също не знаят. Те определят парите

функционално, след като вече са приели, че

отнякъде има пари, и обикновено казват, че парите са това, което правят –

money is what money does. Освен това имат различни теории за различните видове пари, които измислят. Имат дори

хеликоптерни пари, поради което текущият прякор на председателя на

Федералния резерв – Бен Хеликоптера – е само отчасти шега. Затова финансистите са натоварени да експериментират

от какво може да се направят пари и така постепенно нещата се изясняват. Така прогресира знанието за парите.

Ако хората бяха умни, казват някои, нямаше да трябва да правят

експерименти, за да открият

квантовата физика. Квантовата физика следва от някои математически съображения. Това е вярно и за парите. Защото величието на

Джон Лоу е в разбирането на

квантовата природа на парите – парите никога не са там, където ги търсите, а винаги някъде другаде. Парите са навсякъде и никъде,

размазани по цялото икономическо пространство, което свързват в едно и по този начин

компактифицират. Затова, ако хората бяха умни, нямаше да се събират на големи групи и да обсаждат банките, където, според тях, парите им кротко лежат, само за да открият, че там парите им всъщност ги няма. Обаче хората сме такива – обичаме да експериментираме - поради което нещата стават, както стават. За разлика от повечето физически величини,

парите не обичат законите за запазване. Още с първите испански галери, акостирали в Европа с пълен товар от злато и сребро, хората открили, че увеличаването на парите само по себе си не ги прави по-богати, защото цените на нещата някак веднага пораствали. Така била открита

количествената теория за парите, която казва, че ако увеличите парите в обръщение сто пъти, цените на всичко –

в крайна сметка - ще се увеличат също сто пъти и хората ще си останат толкова бедни или богати, колкото и преди. Оттогава икономистите започнали да се интересуват само от

относителните цени. Относителните цени са нещо подобно на

проективните координати в геометрията, които хората почнали да откриват горе-долу по същото време, докато се опитвали да разберат защо някои рисуват хубаво, а други – не.

Проективната геометрия лежи в основата на много геометрии и се интересува само от

взаимното разположение на нещата. Самите неща нямат особено значение и могат да се възприемат като

етикети. Обаче геометрическите неща винаги лежат

някъде – например във видимото пространство, което обитаваме – а

относителните цени не е ясно къде живеят, понеже са невидими. Тази невидимост на "

истинските цени" много обърквала икономистите, защото било добре да могат да виждат какво става, обаче нещата показвали какво е станало, едва след като то вече било станало. Оттогава на икономистите им останал навикът да гледат назад – с

hindsight – което, точно казано, значи да гледате със задника си, ако той стои на правилното място. Освен това всички цени били изразени в някакви пари, например в злато, и като се гледат

пост фактум отношенията на две цени,

цената на парите – защото и те си имат цена – остава фиксирана. С други думи, може да знаете относителните цени

само със задна дата и

само при

фиксирана цена на парите, които в този смисъл изглеждат като

мярка на всички цени. Поради естеството на икономическите неща, мярката от време на време се променя и така относителните цени също се променят, обаче как точно, е трудно да се каже, защото това винаги става ясно едва впоследствие, когато

още много други важни неща вече не са същите. Понеже хората заемат различно положение в обществото и поради това имат различно количество пари,

различните хора могат да гледат по различен начин на единицата мярка на парите. Иначе казано,

един лев не е един лев за всеки човек, зависи и от човека. Така парите – гледани като

икономическа мярка, с която хората се надявали да могат да определят

правилното взаимно разположение на нещата в икономиката - се оказали досадно объркващи и неопределени. Затова икономистите – като не знаели какво да правят с тях – решили да ги игнорират и почнали да казват, че

парите нямат значение. Това е много

странно, ако не сте икономисти, защото отстрани изглежда, че повечето хора през по-голямата част от времето се опитват да изкарат повече пари. Така че, ако парите нямат значение, излиза, че повечето хора цял живот се занимават с глупости. Не знам как стоят нещата от гледище на психолозите, но за икономистите този въпрос все още виси. Един много известен икономист – който преди време стана носител на

Нобелова награда или

ННН (истинското заглавие е по-дълго, но това наистина няма значение) за работите си по теория на парите – каза в Нобеловата си лекция, че не е ясно дали парите имат или нямат значение. Поради това някои мислят, че икономистите цял живот се занимават с глупости. Това също е висящ въпрос.

5. Първите сериозни теоретици сред икономистите били

физиократите, някои от които са далеч по-важни от популярния митничар. Оттам идва

връзката на икономиката с АГ-то, понеже много от физиократите били придворни

лекари при френския крал, обслужвали неговите фаворитки и – като министри на финансите по съвместителство – изнамирали пари за техните разнообразни нужди. За да бъдат издигнати на такава длъжност, физиократите трябвало да се докажат с постижение, което днес отличават с

Нобелова награда. Тюрго, ако не греша, открива, че въздействието на пиявиците върху кръвното налягане не зависи от мястото, на което се поставят. Когато варирате по определен начин нещо, въздействието на което не зависи от тези вариации, нещото се нарича

инвариант. Затова някои казват, че икономиката е инвариантна спрямо икономистите. Така че физиократите се интересували от инварианти – макар да не били геометри, а лекари - и открили, че природата на икономиката е такава, че

ценността на нещата – при преобразуването им в цикъла на стопанския организъм – се запазва. На всеки стадий на преобразуването

всеки си получавал своето – както гласи един много популярен по-сетне надпис – и всичко се получавало

естествено балансирано. Поради характера на основното си занимание, физиократите били много внимателни за появата на различни

паразити и открили цяло съсловие, което паразитирало върху естествения порядък на нещата. Това били

посредниците от всякакъв вид: търговци, лихвари и други такива от сектора на услугите. Тогава банкерите ги наричали лихвари, защото вземали

лихва върху даваните назаем пари, въпреки че

св.Августин казвал, че това е грях, защото

парите всякога са едно и също нещо и не е редно да се иска повече за нещо, което си е все същото. Поради това лихвари ставали основно хора, които бездруго били толкова грешни – по съвсем друга причина – че този допълнителен грях нямал голямо значение. Това е вариация на един

основен икономически закон, която можем да наречем

закон за намаляващата пределна греховност.

6. Маркс - както впрочем и

Балзак, от когото той много научил за икономиката - често си имал работа с тези

паразити, поради което никак не ги обичал. Затова, когато марксистите построили социализма, постоянно имало проблеми с транспорта, услугите и подобни паразитни дейности, а банкиране изобщо нямало, защото всъщност нямало и пари. Такава е ролята на малките неща в историята. Историците често пропускат тези неща, защото за тях рядко остават документи –

ентропията си върши работата – а историците обичат да пишат подредено и да наблягат на

историческата истина, което е нещо като истината, както излиза по документи. Ако за нещо няма документ, то не е станало. Поради това

Андрей Колмогоров станал математик. Като студент написал една работа за данъчното облагане в Новгородска губерния. Работата била добра, но историците му казали, че прави прекалено категорични изводи. Ще мине време, казали те,

ще изскочат нови документи и ще трябва да промените сегашната си позиция. Колмогоров не искал да търпи подобна

неопределеност и станал математик. По-късно аксиоматизирал

теорията на вероятностите, като я направил раздел на

теорията на мярката. Така изгонил неопределеността от вероятностите. Ето как малките неща понякога имат непропорционално големи последствия. Това се нарича

нелинейност. Когато си имате работа с нелинейни ефекти, нещата стават много объркани. Близките неща се раздалечават, далечните се сближават и нищо не е там, където е било, поради което не изглежда, каквото е било. Затова

квантовата механика е линейна – иначе светът на фундаментално равнище щеше да изглежда много объркан. Икономиката, обаче, не е фундаментална и това, че понякога изглежда объркана – в крайна сметка - наистина няма значение. Поради това много хора пиша книги по икономика, опитвайки се да разберат за какво всъщност става въпрос.

Маркс написал четири тома и разбрал, че в икономиката пари се правят чрез

арбитраж. Арбитраж има, когато едно и също нещо ходи с две различни цени. Тогава купувате евтино, продавате скъпо и сте на далавера. Той забелязал, че има

едно нещо – човешкия труд -

което има две страни. Едната страна е способността на човек да се труди, като произвежда полезни неща, а другата – способността на човек да живее с по-малко, отколкото всъщност произвежда. Цената на първата способност Маркс

приел, че е равна на тази на втората, след което

предположил, че

човек задължително се труди повече, отколкото отива за неговата издръжка, и така част от продукта на труда

излизала гратис, защото била част от онази

невидима способност, която хората, наемащи работници,

не заплащали, понеже не я виждали. Така Маркс обяснявал едновременната размяна на стоките според тяхната

ценност, т.е. запазването на

равновесната цена при размяната, и, заедно с това, създаването на

допълнителна ценност в икономиката, откъдето трябвало да дойде

печалбата на капиталиста. Така излизало, че капиталистите постоянно

арбитрират работниците и стават все по-богати. За човек, който през целия си живот

практически никога не бил работил, т.е. системно минимизирал трудовите си усилия и предпочитал да живее от спонсорство, наследства и други подобни – това предположение за

максимизиране на трудовото усилие изглежда странно. Но икономистите постоянно правят

странни предположения, защото много държат на логическата последователност. Когато марксистите след време направили социализма, се оказало, че хората всъщност постоянно

минимизират усилията си и така системно

арбитрират назначените от обществото стопански ръководители. Разбира се, изобщо не било необходимо да се прави този експеримент, защото от съображения за

симетрия е ясно, че – когато нещата са поставени на договорна основа – всяка една от двете страни

може да арбитрира другата и поради това

равновесната точка, в която размяната теоретично трябва да се осъществи, представлява

седлова точка или

минимаксно решение. Това в 1929 г. го разбрал

фон Нойман, защото татко му бил частен банкер в Будапеща и той често виждал как всъщност стават нещата.

Маркс вярвал, понеже бил чел класическите икономисти, че

ценността на нещата при размяната се запазва. Като размените местата на купувача и продавача, ценността на нещото, което те си разменят, не се променя, защото – в противен случай - продавачите ще станат купувачи и нещата ще възстановят

естественото си равновесие. Законите за запазване винаги следват от някаква симетрия, това после

Еми Ньотер наистина го доказала. Маркс не разбирал капитала, затова основното му съчинение се казва така; и особено не разбирал, че

способността на хората да работят е

като капитал – нещо, което може да се

разпределя във времето и поради това с него може да се

арбитражира. Иначе той арбитражирал неколцина издатели – т.е. взел пари за нещо, което никога не написал – и, разбира се, постоянно арбитражирал

Енгелс - за какво в крайна сметка са приятелите. По онова време хората си представяли

размяната като механичен лост, а ценността на разменяните неща - като тежестите, които под действието на гравитацията уравновесяват този лост.

Парите трябва да са били

опорната точка на лоста, където двете рамена се съединяват, обаче икономистите по начало приемали, че рамената са

симетрични и поради това

опорната точка я вземали на еднакво разстояние от краищата на лоста. Изглежда странно, но

законите за запазване в икономиката и физиката са свързани с работата на лекари, физиолози.

Херман фон Хелмхолц бил лекар, физиолог и дал каноничната за ония години формулировка на

закона за запазване на енергията във физиката. Същото направили преди това и физиократите в икономиката. Вероятно това идва оттам, че – при нормални условия – обемът на физиологичните течности в човешкия организъм наистина се запазва.

Маркс освен това считал, че може да

изчисли движението на тълпите, което Нютон не можел, понеже имал идея

накъде отиват нещата. Това в математиката го наричат да познаваш

асимптотиката на процеса. Обаче Маркс не разбирал много от математика, защото веднъж написал малък трактат за

смисъла на диференциала. Диференциалът бил измислен от Лайбниц, за да могат и по-простите хора – не само Нютон –

да смятат, без да разбират какво точно правят, и затова

поначало нямал никакъв смисъл. Затова някъде казвам, че на места историята звучи идиотски, защото какво означава да търсиш смисъла на нещо, което е направено да няма смисъл. Поради това асимптотиката на нещата, както си я представял Маркс, се оказала погрешна, обаче хората трябвало да опитат, за да се убедят. Затова

не е вярно, че икономиката

не е експериментална наука. Маркс взел идеята за това

накъде отиват нещата от

Дейвид Рикардо, който – според някои по-късни

завистници – бил покорил Англия, както

Светата Инквизиция преди това покорила Испания. Рикардо казвал, че капиталът се самоунищожава и поради това капитализмът сам ще изчезне, защото

данните за XVIII век показвали, че

далаверата на капиталистите постоянно намалявала. Това ставало, от една страна, поради огромните инвестиции за фабрики и инфраструктура, а от друга, понеже икономистите

още не били разбрали парите. Тогава имало много школи за изучаване на парите и те постоянно се карали, защото не било ясно кой всъщност е прав. Затова капиталистите, общо взето, правели капитализма със

собствени средства - чрез

натрупване, и така печалбите им били малки, а капиталистите много се ядосвали и карали хората още повече да работят, поради това капиталистите

тогава минавали за лоши хора.

Иначе Маркс, като великия Нютон, също не разбирал от пари. Може и да е чел различните спорни теории за парите, обаче най-много харесвал

физиократите, а те

не обичали парите, защото кралят постоянно ги карал да му намират пари. Освен това - като

физиолози - те не виждали никакъв смисъл в парите, защото парите са

необходими, за да изразявате цени с тях, а в

биологията изобщо няма цени. Затова икономистите подозират, че нещата с

еволюционната биология не са наред, понеже новите дарвинисти взеха

теорията на игрите от икономистите и я приложиха, както навремето

Дарвин приложи Малтус. Всичките тези

еволюционно устойчиви стратегии, пейзажи и оптимизиращи движения върху тях

нямат много смисъл, ако нямате цени. Обаче теорията за еволюцията създава приятното

усещане за неизбежен прогрес, защото

няма как иначе да получите от чехълче маймуна и после човек. Затова хората обичат еволюцията, понеже са

мързеливи. В този смисъл теорията на еволюцията е

bullish за човека, докато Малтус бил по-скоро

bearish, т.е.

мечка. Той забелязал

качествената разлика между две неща –

растежа на населението и - в съвременна терминология -

икономическия растеж. Според

данните, които Малтус

анализирал, растежът на населението бил

експоненциален, докато икономическият растеж - само

линеен. От това следвало, че хората ще бъдат постоянно нещастни, а от време на време дори трябва да се избиват взаимно, ако няма големи епидемии и катаклизми, защото съвсем няма да има какво да ядат. Затова никой не обичал Малтус, понеже – като правило - хората не обичат

мечките. Защото мечките развалят купона. Когато икономистите научили достатъчно

анализ - четейки

Лайбниц, понеже Нютон смятал много идиосинкратично, а Лайбниц бил демократ - те направили

теория за растежа, като използвали само

експоненциални функции. Така се оказало се, че

оптималният темп на растежа бил пропорционален на растежа на населението и – поне на теория – хората вече не трябвало да се избиват. Такава е ползата от анализа. Дарвин всъщност взел

теорията на еволюцията назаем от Уолъс и после забравил да му я върне. На това финансистите му викат

default, а по онова време в Англия, който вземел нещо назаем и не го върнел, го пращали в затвора. Затова на

Улицата тогава си имали даже песничка –

he who sells what isn’t hisnt, must give it back or go to prison. Не е бог знае какво като поетика, но звучи правдиво. После хората питали Уолъс не му ли е тъжно, че Дарвин не му върнал идеята, а той казвал, че

идеята всъщност не струвала, защото не обяснявала как може да възникнат хора, които могат да обсъждат идеи. Мен маймуните, казвал Уолъс, не ме интересуват толкова, интересуват ме хората. Затова някои мислят, че Уолъс разбирал нещата, а Дарвин просто бил амбициозен.

Обаче човек може да не разбира нещо и да не знае, че не го разбира - не знам как му викат на това психолозите, но се среща. Веднъж Маркс получил много пари от едно наследство и като инвестирал всичко на борсата, написал писмо на Енгелс, в което му обяснявал как точно ще стане много богат,

защото ги разбирал нещата, и ще живее доволно дните си. Макар пощите по онова време на Острова да били бързи, писмото на Енгелс, който – ужасен – му писал

да не прави глупости, стигнало чак, след като Маркс си загубил парите и писал на приятеля си да му прати от своите. Статистиката показва, че 97% от днешните валутни спекуланти

фалират за по-малко от година. Затова един от най-големите -

Джордж Сорос - казва, че за да оцелееш на този пазар, трябва

да знаеш, че не знаеш. Така приключил краткият експеримент на Маркс на

фондовия пазар, за който той после казвал, че няма значение, понеже

представя фиктивния капитал в икономиката. След това се отдал на политиката, а

Михаил Бакунин казвал, че е дребен политикан и лъжел работниците, като им обяснявал как точно ще ги направи щастливи.

7. Бакунин още казвал, че

теорията на Маркс предполага такава държава, която ще скъса работниците от

арбитражи. Той иначе бил

анархист, а те си падали малко

песимисти, защото никак не обичали държавата и се чудели с какво да я заместят. Анархистите казвали, че хората

сами трябва да се грижат за развитието си, а не да разчитат на

неизбежността на еволюцията и прогреса. Обаче хората са

мързеливи – така мислят икономистите - и затова не обичат анархистите. Политиците също не ги обичат, защото – под какъвто и етикет да се подвизават в живота –

политиците в крайна сметка живеят от държавата. Рикардо влязъл в политиката, след като направил много пари, станал богат и искал да допринесе за общото благо. Той затова написал и

Принципите, понеже негови политически приятели го помолили да им обясни икономиката. Богатите винаги са малко - това следва от открития от

Парето закон за разпределение на богатството - и ако само те влизат в политиката, няма да има достатъчно политици. Затова хората харесват демокрацията, защото при нея в политиката влизат и по-бедни хора, които обясняват как всички могат да станат богати. Защото, ако хората мислят, че няма да станат богати, ще бъдат нещастни и ще престанат да работят. Тогава всички отново ще подивеят и цивилизацията ще се разпадне.

Затова политиката е важна – на нея всъщност се крепи цивилизацията.

Принципите на Рикардо са наистина хубава книга, но името му се свързва най-вече с

принципа за сравнителните предимства, който – в съответствие със

закона на Арнолд - бил открит от

Робърт Торенс, полковник. Законът на Арнолд -

Арнолд всъщност е

геометър - гласи, че ако нещо е

кръстено на някого, най-вероятно е открито от друг. Това, разбира се, се отнася и до

закона на Арнолд. Така този закон, както почти всичко важно в икономиката, е пример за

автореферентна структура. Автореферентните,

т.е. самоотнасящи се, структури постоянно лъжат и произвеждат парадокси, защото –

за да се определят – се позовават на самите себе си. Някои намират това за дълбоко, но

това е дълбочината на тавтологичното мислене. Маркс е пълен с такива конструкции, защото бил учил за философ, а философите по начало се занимават с нещата, с които обикновените учени не могат. Затова

Т.С.Елиът казва: което не знаят, е единственото, което знаят. Обаче Елиът тук просто перифразирал

Витгенщайн, който –

като разбрал за какво става дума – писал, че за което не може да се говори, за него трябва да се мълчи.

Принципът за сравнителните предимства, накратко

ПСП, твърди, че

всеки трябва да се занимава с това, в което е най-добър, независимо колко добри са останалите и какво точно правят те. Колко си добър в нещо, икономистите по традиция измерват чрез обема на

пропусканите възможности. Ако, за да свършите нещо, трябва да пропуснете маса други, алтернативни възможности – правилно е да се захванете с нещо друго. Най-добре сте, когато правите онова, при което пропускате най-малко други неща. Така че ПСП е икономическият начин да кажете, че хората са мързеливи.

Полковникът, освен другото, обяснил и

диференциалната рента, и разни други неща, обаче бил голям противник на

трудовата теория за стойността, която тогава била

Догмата, и затова последователите на Рикардо го игнорирали.

Принципът за сравнителните предимства е основата на

икономическия метод и всичко важно в икономиката може да се обясни с вариации на тази тема. Той разкрива и предимствата на българския език, защото –

филолозите вече са се досетили – зад акронима ПСП се крие любимата на всички марксисти верижка

Пари-Стока-Пари прим. (Когато в някой текст използвате същата буква в

друг смисъл, точните математици я пишат с

прим, за да се отличава.

Мързеливите математици използват до четири

прима, а

коварните използват трети прим, без преди това да са използвали дори буквата.)

8. Тавтологичният дискурс е много приятен, защото в него

изненадите идват предизвестено – като англичанин на вечеря - и не са коварни, макар да звучат драматично. Това се получава, защото

тавтологичният дискурс е симетричен и

никаквото му съдържание се запазва постоянно. Краен брой етикети се комбинират по краен брой начини – това

Нютон постоянно го използвал да смята разни неща – и ако речете

да отъждествите някои от получаващите се комбинации, получавате групата на симетриите или

автоморфизмите на въпросния дискурс. Когато

Алън Тюринг разбрал кои неща

могат да бъдат изчислявани и какво всъщност означава да

програмирате, някои хора се притеснили, че програмираните машини ще станат като хората, както хората се получили от маймуните - поради общата тенденция за еволюция и прогрес. Тогава Тюринг измислил теста, който носи неговото име – изключение от закона на Арнолд – и показва какво значи да си човек. Ако разговаряш с

програма, но си мислиш, че е

човек –

или ти си програма, или програмата е човек. Навремето някой беше направил една програма -

Елиза (по името на младата дама от онази пиеса на

Шоу) - която много хора разпознавали като човек. Ключът към успеха на програмата бил прост – тя често се съгласявала с общуващия и проявявала към него съчувствие, като

повтаряла подходяща част от текста, който й се предлага, като

въпрос. Такава е структурата на дискурса, по която хората се разпознават като такива. Познавачите казват, че

това работи по-добре от психоаналитик и освен това не струва пари.

На отделни места в този текст става дума за

някого, когото – поради липса на въображение – наричам

аз. Това обаче не съм аз. Това е

той. Той е

представителен за нещата, както се случват, когато се случват. Той също така

не е едно, а много – някои доста различаващи се – лица. Психиатрите биха казали, че е човек, който страда от

размножаване на личността (multiple personality disorder или MPD). Веднъж гледах филм, в който десетина души – мъже, жени и деца - се опитваха в мрака на някакъв мотел да се избият. Накрая оцеля само едно хлапе, което

психоаналитикът (в такива сюжети винаги има

психоаналитик, те са всъщност психиатри) прибра с колата си и го подкара към къщи.

Хлапето го ликвидира в колата, то беше последната оцеляла личност. Затова не съм сигурен, че психиатрите разбират добре тази сложна материя. Икономистите гледат на това по-просто, защото им се налага, освен другото, и

да смятат. Има

състояния на нещата (или, ако предпочитате, на

средата) и икономическите агенти, които аз наричам

стопански деятели, са част от тях.

Сечението на всеки деятел с всяко състояние е онова

лице, което участва в драмата, описвана от икономистите. Понеже състоянията описват

база в пространството на всички възможни състояния – това се прави, за да

не изпуснете нещо – тези лица също описват

база в пространството на всеки участник. Макар

да изглежда, че има

много стопански деятели, в действителност той е само

един. Поради това той е представителен за цялото, което всъщност е

той. Именно това икономистите наричат

представителен стопански деятел и цялата икономическата и финансова теория се крепи върху него. В театъра или киното на това съответства изграждането на ролята като изиграване на

състояния на ума (states of mind). Това не е по Станиславски. Различно е. Затова някои харесват играта на

Изабел Юпер. Икономистите са

принудени да гледат на нещата по

този начин, защото си имат работа с

такъв материал. Понеже имат проблем да

локализират нещата, за които говорят, икономистите по начало си имат работа със

сплетени състояния (entangled states). Това

сдвояване на действието кара стопанските деятели да поддържат здравословното за тяхното оцеляване състояние на

шизофреничност. Както казваше големият

Бен Греъм, когато си партнираш с

маниакално-депресивен тип (неговата

метафора за

г-н Пазара), трябва да си адекватен. Затова през по-голямата част от времето участниците на пазара поддържат "

състояние на ума", което по същество е

шизофренично, съставено е от две взаимно изключващи се алтернативи.

Алхимията на финансите на Джордж Сорос, култова книга за моето поколение, добре илюстрира за какво става въпрос. Класическата теория на вероятностите

не може да описва такива състояния, защото Колмогоров я направи част от

теорията на мярката, където нещата не могат да бъдат амбивалентни. От известно време

Сорос се опитва да направи теория, която да съответства на опита му като арбитражьор, но изглежда не разбира

невъзможността това да се направи по обичайния начин. Във всеки случай, у нас той беше представен като карикатура. Защото в България карикатуристите минават за художници.

Венцислав Антонов

в."Култура"

Брой 40 (2523), 15 ноември 2008 г.Линковете са сложени от мен - за любознателбните

THE autumn of 2008 marks the end of an era. After a generation of standing ever further back from the business of finance, governments have been forced to step in to rescue banking systems and the markets. In America, the bulwark of free enterprise, and in Britain, the pioneer of privatisation, financial firms have had to accept rescue and part-ownership by the state. As well as partial nationalisation, the price will doubtless be stricter regulation of the financial industry. To invert Karl Marx, investment bankers may have nothing to gain but their chains.

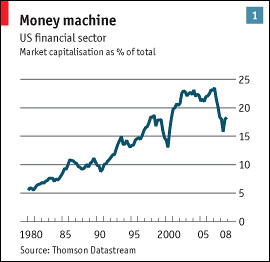

THE autumn of 2008 marks the end of an era. After a generation of standing ever further back from the business of finance, governments have been forced to step in to rescue banking systems and the markets. In America, the bulwark of free enterprise, and in Britain, the pioneer of privatisation, financial firms have had to accept rescue and part-ownership by the state. As well as partial nationalisation, the price will doubtless be stricter regulation of the financial industry. To invert Karl Marx, investment bankers may have nothing to gain but their chains. Expansion and diversification took place against a remarkably favourable background. After the Federal Reserve, then chaired by Paul Volcker, broke the back of inflation in the early 1980s, asset prices (property, bonds, shares) rose for much of the next two decades. Trading in, or lending against, such assets was very profitable. And during the “Great Moderation” recessions were short, limiting the damage done to banks’ balance-sheets by bad debts. As the financial industry prospered, its share of the American stockmarket climbed from 5.2% in 1980 to 23.5% last year (see chart 1).

Expansion and diversification took place against a remarkably favourable background. After the Federal Reserve, then chaired by Paul Volcker, broke the back of inflation in the early 1980s, asset prices (property, bonds, shares) rose for much of the next two decades. Trading in, or lending against, such assets was very profitable. And during the “Great Moderation” recessions were short, limiting the damage done to banks’ balance-sheets by bad debts. As the financial industry prospered, its share of the American stockmarket climbed from 5.2% in 1980 to 23.5% last year (see chart 1). Futures, options and swaps all have the same characteristic: a small initial position can lead to a much larger exposure. Futures contracts are bought with only a small deposit or margin; option sellers have to cover buyers’ losses, which may be many times the value of the premium; the net exposure of a swap counterparty may be smaller but the gross position will be huge, a problem if the counterparty defaults.

Futures, options and swaps all have the same characteristic: a small initial position can lead to a much larger exposure. Futures contracts are bought with only a small deposit or margin; option sellers have to cover buyers’ losses, which may be many times the value of the premium; the net exposure of a swap counterparty may be smaller but the gross position will be huge, a problem if the counterparty defaults. These asset-backed securities became ever more complex. Securitisation eventually gave rise to collateralised debt obligations, sophisticated instruments that bundled together packages of different bonds and then sliced them into tranches according to investors’ appetite for risk. The opacity of these products has caused no end of trouble in the past 18 months.

These asset-backed securities became ever more complex. Securitisation eventually gave rise to collateralised debt obligations, sophisticated instruments that bundled together packages of different bonds and then sliced them into tranches according to investors’ appetite for risk. The opacity of these products has caused no end of trouble in the past 18 months. It would be a mistake to argue that, had politicians rather than bankers been in charge, policy would have been more prudent. Indeed, politicians encouraged banks to make riskier loans. This was particularly true in America, where a series of measures, starting with the Community Reinvestment Act of 1977, required banks to meet the credit needs of the “entire community”. In practice, this was social policy: it meant more lending to poor people. Fannie Mae and Freddie Mac, the two government-sponsored giants of the mortgage market, were encouraged to guarantee a wider range of loans in the 1990s.

It would be a mistake to argue that, had politicians rather than bankers been in charge, policy would have been more prudent. Indeed, politicians encouraged banks to make riskier loans. This was particularly true in America, where a series of measures, starting with the Community Reinvestment Act of 1977, required banks to meet the credit needs of the “entire community”. In practice, this was social policy: it meant more lending to poor people. Fannie Mae and Freddie Mac, the two government-sponsored giants of the mortgage market, were encouraged to guarantee a wider range of loans in the 1990s.